截至2026年5月10日,越南经济释放出的最新信号,不再只是“制造业很强”这一条线。今天最直接的新数据来自旅游业:越通社5月10日发布图表称,2026年前4个月赴越国际游客达到880万人次,同比增长14.6%,创下历年前4个月最高纪录。把这条数据与本周已经公布的外贸、工业、FDI、企业登记数据放在一起看,越南经济正在出现一个更清晰的结构:制造业仍是主发动机,服务业和旅游正在补上第二条增长腿;但贸易逆差、进口依赖和成本压力,也在提醒市场不要只看表面增速。

这篇观察不是重复5月8日已经发布的“出口、工业与财政共振上行”分析,而是补上5月10日新的服务业和旅游维度,并重新评估越南下半年增长质量。简单说,今天的越南经济不是“热不热”的问题,而是热度能不能转化为本土企业利润、就业质量和更稳的内需循环。

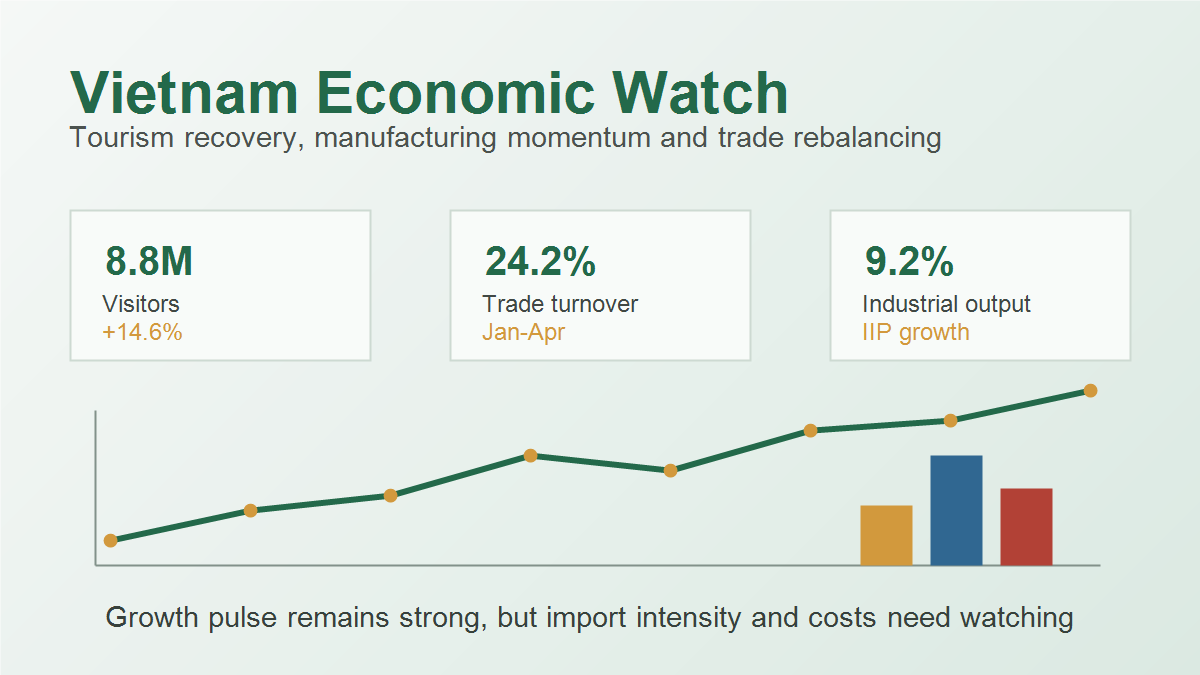

一、今天新增的关键信号:旅游业已经回到增长前台

越通社中文网5月10日发布的图表新闻显示,2026年前4个月赴越旅游的国际游客达到880万人次,同比增长14.6%,并创下历年前4个月国际游客接待量最高纪录。这个数据的意义不只是“游客多了”,而是服务业正在重新成为越南宏观增长中的稳定器。

为什么重要?因为制造业和出口通常受全球订单、汇率、贸易政策、供应链转移影响较大,波动性更强;而旅游恢复会直接拉动住宿、餐饮、航空、零售、交通、支付、本地消费和地方财政收入。对越南来说,旅游业的恢复有三层含义:

- 第一,内需链条更完整。游客流量会转化为服务消费,缓解经济对货物出口的单一依赖。

- 第二,地方经济受益更广。制造业集中在北部和南部工业带,而旅游能把增长带到中部、沿海、边境和城市服务业。

- 第三,就业吸纳能力更强。旅游和服务业可以承接大量中小企业、个体经营者和灵活就业。

因此,5月10日这个旅游数据,实际上是在告诉市场:越南经济的增长引擎正在从“出口制造单引擎”向“制造业 + 服务业双引擎”切换。

二、制造业仍然很强,但它的强是“高投入型强”

本周越南外贸和工业数据仍然亮眼。越通社5月7日发布的信息显示,2026年前4个月越南货物贸易进出口总额约为3441.7亿美元,同比增长24.2%,其中出口增长19.7%,进口增长28.7%。越南之声英文网此前也披露,前4个月越南工业生产指数增长9.2%,制造业继续是主要支撑。

这些数据说明,越南在全球供应链中的承接能力仍然很强。电子、机械、纺织、消费品、原材料加工等行业继续支撑出口和工业产出。对中国企业来说,这意味着越南并没有因为外部贸易摩擦、成本抬升或全球需求摇摆而失去吸引力。相反,越南仍然是东南亚最重要的制造业落点之一。

但问题在于,这种强增长带有明显的“高投入型”特征。前4个月进口增速高于出口增速,说明越南制造业扩张需要大量进口机器设备、零部件、原材料和中间品。换句话说,越南出口越强,短期内对进口投入品的依赖也越明显。

三、贸易逆差不是坏消息,但它暴露了增长结构

越南之声英文网5月3日报道,越南2026年前4个月贸易逆差达到71.1亿美元,而去年同期仍为顺差。单看逆差,容易得出“外贸变差”的结论,但这个判断过于简单。

更准确的理解是:越南正在用更高的进口投入,换取更高的工业产出和出口能力。如果进口主要流向机器设备、原材料、零部件和生产性投入品,那么逆差本身未必是坏事,它可能是后续出口和产能扩张的前置信号。

真正需要警惕的是结构性问题:越南本土配套率仍然不够高,外资制造业对进口中间品依赖较深,国内企业在供应链中的价值占比有限。越南的长期挑战,不是能不能做大出口,而是能不能把出口增长更多转化为本土工业能力、本土利润和本土技术积累。

四、企业登记和资本流入显示信心仍在,但分化也在扩大

越南通讯社旗下英文经济信息显示,2026年前4个月越南新设企业和重返市场企业数量同比增长32.8%。其中,4月新设企业接近2.04万家,虽然数量较3月下降,但注册资本增长9.7%,达到近246.8万亿越盾,约93.6亿美元。

这组数据说明两件事。第一,市场主体信心没有明显熄火,企业仍在进场。第二,资本质量可能比企业数量更重要,因为注册资本上升意味着中大型项目、扩张型项目和资金实力较强的主体仍在布局。

与此同时,FDI数据也继续支撑越南的中期叙事。越南Plus中文网此前披露,截至2026年4月27日,流入越南的外商直接投资总额达到182.4亿美元,同比增长32%。加工制造业仍是新注册资本最集中的领域。

但这也带来另一面:越南增长的外资驱动特征仍然很强。如果本土企业不能更快进入供应链上游、工业服务、自动化设备、材料和零部件配套环节,那么越南经济的总量增长会很漂亮,但本土利润和产业控制力提升未必同步。

五、下半年真正要看的不是GDP,而是三组“质量指标”

如果只看增速,越南2026年开局仍然强劲。一季度GDP增长7.83%,前4个月外贸、工业、旅游和投资数据都不弱。但从企业决策角度,下半年更值得盯住的不是GDP本身,而是三组质量指标。

第一,出口订单和制造业利润率。如果出口继续增长,但企业成本上升更快,利润率会先于产出数据恶化。物流、工资、能源、融资和原材料价格,是制造业企业需要持续跟踪的变量。

第二,进口结构。如果进口增长主要来自生产资料和机器设备,说明扩产仍在继续;如果进口增长伴随出口放缓,就要警惕库存、订单和现金流风险。

第三,旅游和服务消费能否持续。前4个月880万人次的国际游客数据很强,但接下来要看旺季后的客流质量、平均消费、酒店入住率、航空运力和地方旅游收入。游客数量好看不等于旅游利润一定好看。

六、对中国企业的含义

对制造业企业:越南仍然值得布局,但不要只按“低成本工厂”理解越南。现在更重要的是供应链纵深、客户结构、自动化投入、本地配套率和合规成本。能把越南做成区域供应链节点的企业,会比只做简单转移的企业更稳。

对贸易和工业服务企业:越南进口需求仍然强,特别是机器设备、原材料、零部件、包装、工业软件、检测认证和物流服务。贸易逆差扩大背后,是大量生产性需求,这对中国上游供应商并不是坏消息。

对消费和旅游相关企业:服务业恢复给餐饮、酒店、零售、支付、文旅、电商、本地生活和内容营销带来机会。但越南消费市场并不等于中国市场的缩小版,价格带、渠道、城市层级和本地文化适配都需要单独设计。

对投资者:越南宏观叙事仍然成立,但不能忽视估值和执行风险。制造业、工业地产、旅游消费、物流和金融服务都有机会,但也都面临成本抬升、政策执行差异和区域竞争。

七、结论

2026年5月10日看越南经济,最准确的判断是:增长动能仍强,而且比单纯制造业周期更立体;但增长质量正在接受贸易结构、成本压力和本土配套能力的检验。

前4个月国际游客创纪录,说明服务业重新站上台面;外贸和工业继续高增,说明越南仍是全球供应链重组的受益者;企业登记和FDI数据强,说明资本仍在下注。但71.1亿美元贸易逆差、进口依赖和制造业成本压力,也提醒所有进入越南的企业:机会仍在,但粗放时代正在结束。

下半年越南经济最值得关注的,不是它能不能保持高增长,而是高增长能不能变成更健康的本土产业能力、更稳定的企业利润和更可持续的内需循环。

来源

1. 越通社 / VietnamPlus:2026年前4个月赴越旅游的国际游客达880万人次

2. 越通社 / VietnamPlus:Import-export turnover up over 24% in Jan-Apr

3. 越南之声 VOV:Industrial production rises 9.2% on manufacturing growth in early 2026

4. 越南之声 VOV:Vietnam trade deficit reaches US$7.11bln as imports surge in early 2026

5. 越南通讯社 VNA:New businesses, market re-entries up 32.8 per cent in first four months

6. 越通社 / VietnamPlus:2026年前4个月越南吸引外资增长32%

本文为公开新闻与宏观数据整理分析,不构成投资、税务或法律意见。企业在越南开展投资、贸易、并购或本地化运营前,应结合自身行业和交易结构进行专项评估。